病気やケガで治療を受けたときの入院費については、公的医療保険制度があるのですべて自己負担となるわけではありません。公的医療保険を基本として、不足分を生命保険の医療保険などで準備しておくと、いざというとき安心です。公的医療保険による自己負担は、実際にかかった医療費の一部分です。年齢や所得、市区町村により自己負担割合が異なります。まずはお住いの地域の各自治体の窓口やHPなどで公的医療保険の内容を確認してみましょう。

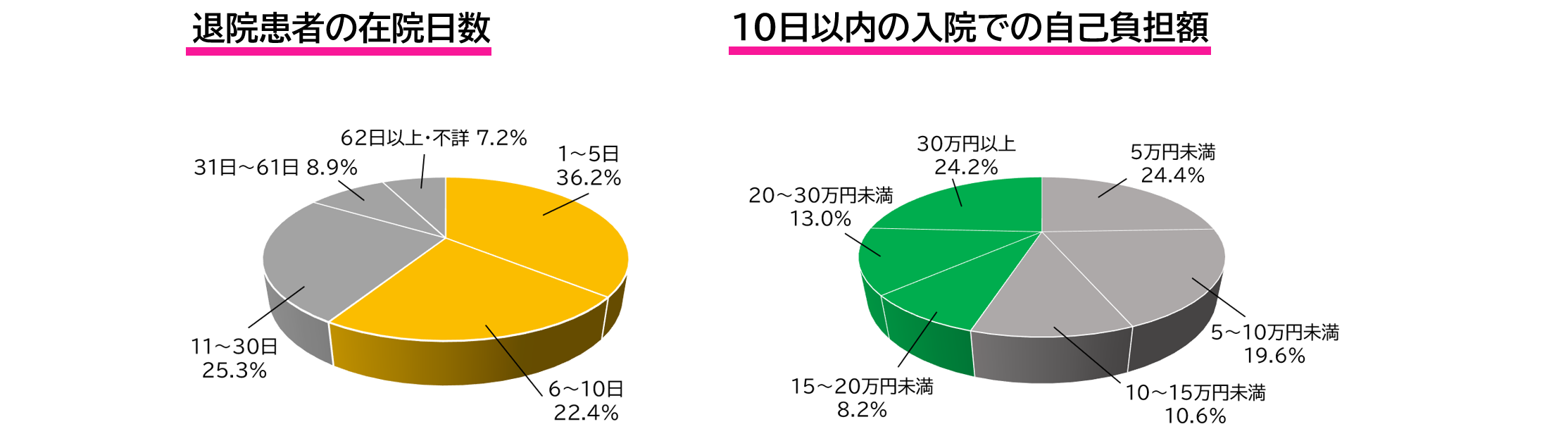

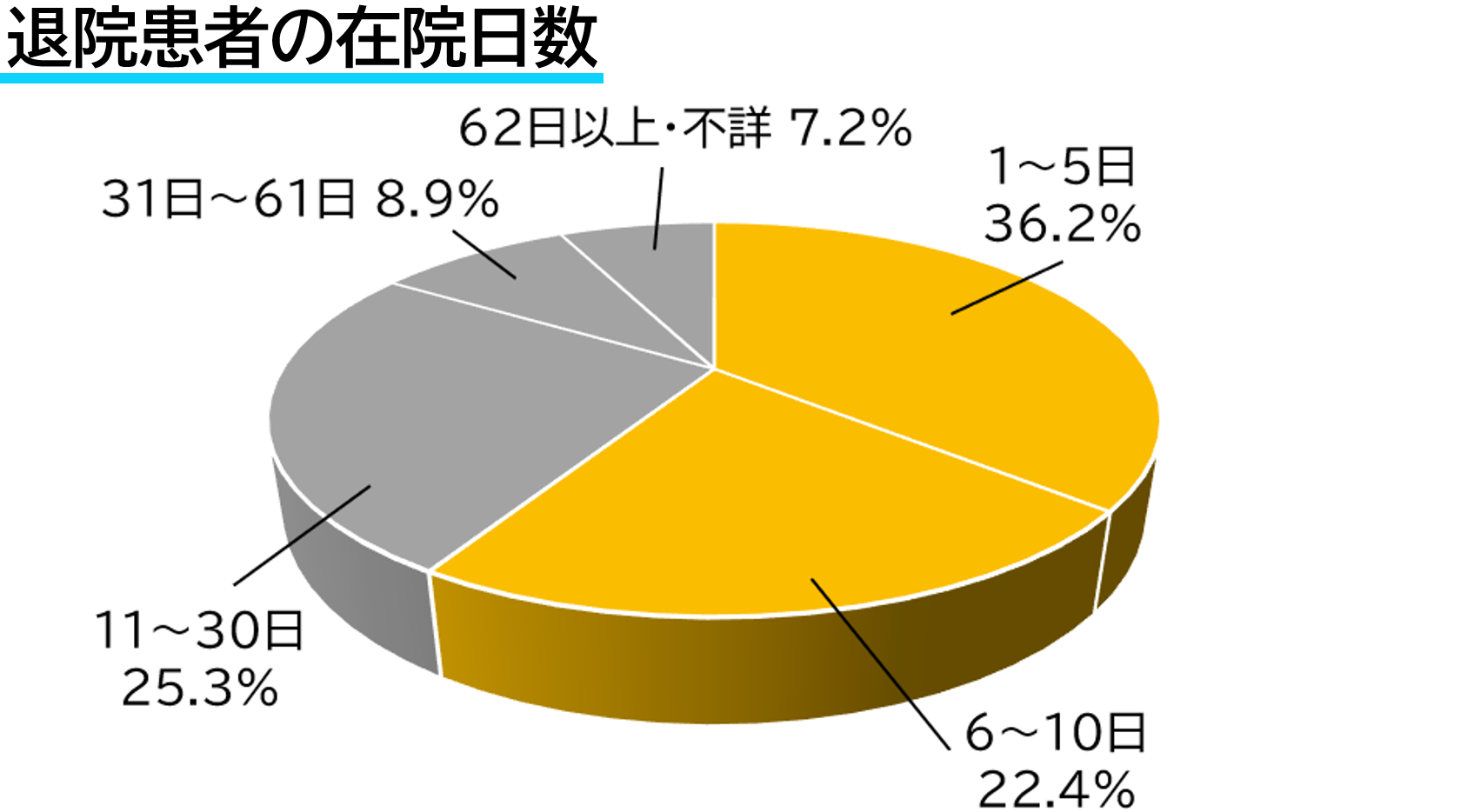

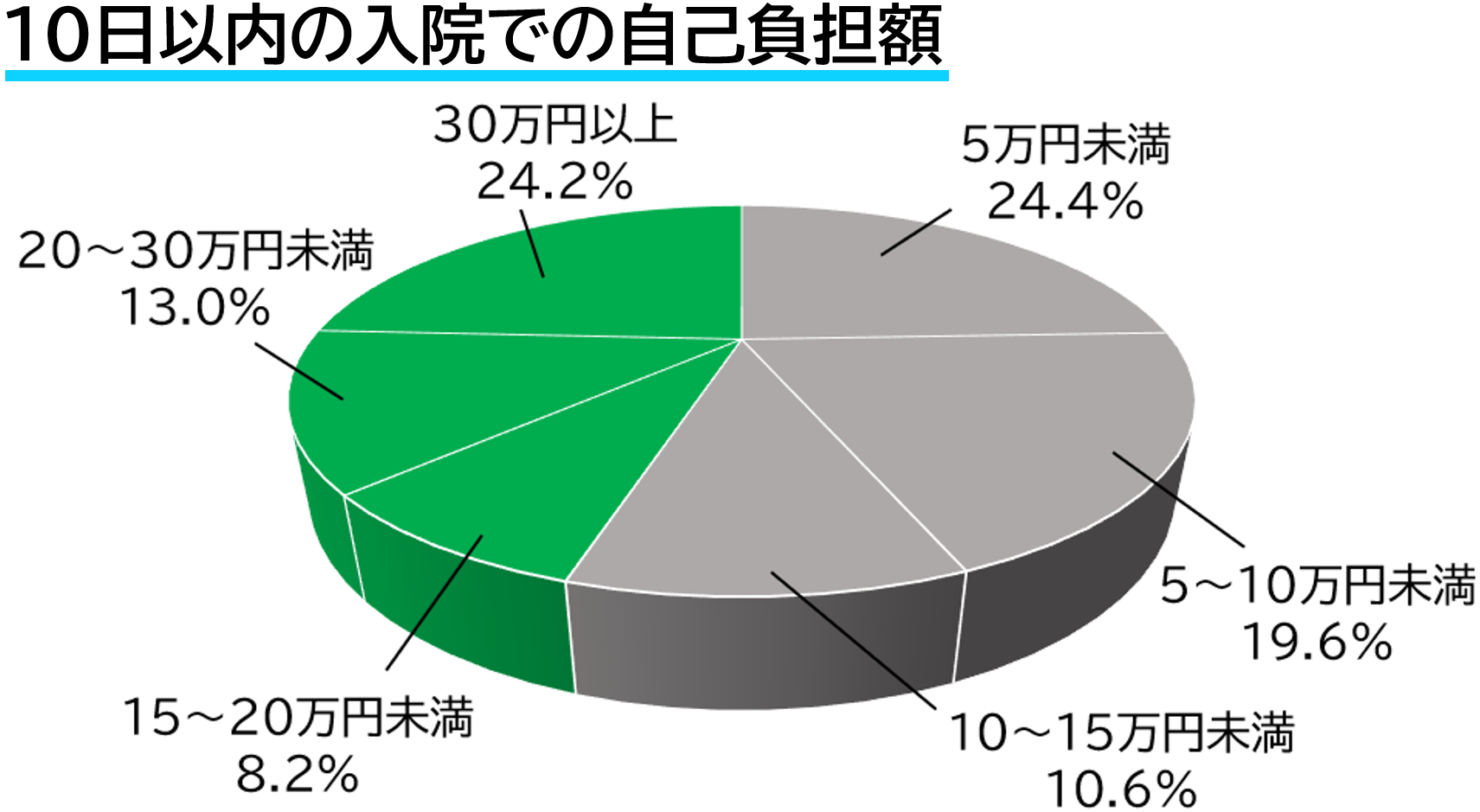

入院日数は5日以内の入院が約58.6%と短期化しています。それに比べ10日以内での自己負担額は15万円以上が約45.4%と、高額になる可能性があります。医療費だけでなく病院までの交通費や日用品などの購入費、お見舞いのお礼など入院にはさまざまな費用がかかります。また1日当たりの差額ベッド代は約6,620円、1日当たりの食事代は1,380円かかるという統計があります。医療保険の入院日額は最高2万円までつけることができますが、1日2万円給付されるプランでも1日5,000円給付されるプランでも毎月の保険料の支払いとのバランスも含めて検討することをお勧めします。※各記載データの出典は厚生労働省の調査によるものです。

持病がある方、入院・手術の経験がある方、現在薬を服用している方も加入しやすい「引受基準緩和型医療保険」があります。従来の告知・診査を必要とする医療保険に契約できなかった人も、所定の告知項目に該当しなければ一般的には契約できます。健康に不安があってもあきらめずに、まずは一度ご相談ください。

医療保険の内容は入院・手術などのメインの保障だけでなく、「がん診断給付特約」や「3大疾病一時金特約(がん・脳血管疾患・心疾患)」などの特約を付加することができます。また、7大疾病(がん・脳血管疾患・心疾患・慢性腎不全・肝硬変・糖尿病・高血圧性疾患)や所定の就労不能状態になったときに残りの保険期間分の保険料が免除になる「保険料払込免除特約」などもあります。大きい病気になったときに保険料の支払いがなくなることで、少しは金銭的・心にゆとりが生まれるのではないでしょうか。

妊婦健診で異常がないことや、帝王切開の予定がない状態であれば妊娠中でもご加入いただけます。

しかし妊娠中は妊婦さんの体や赤ちゃんの生命に関わる病気のリスクが高まるため、早めに検討していただくことをお勧めします。現在医療保険にご加入中であれば、妊娠中に治療をするために入院した際は請求の対象になります。

入院・手術の保障はもちろんのこと、その他のオプション(特約)がたくさんあります。お客さまに合わせたプランが作れます。保障は一生涯で加入時のまま保険料はかわりません。

入院・手術の保障はもちろんのこと、その他のオプション(特約)がたくさんあります。お客さまに合わせたプランが作れます。保障は一生涯で加入時のまま保険料はかわりません。

持病がある方、入院・手術の経験がある方、現在薬を服用している方も加入しやすい医療保険です。従来の告知・診査を必要とする医療保険に契約できなかった人も、所定の告知項目に該当しなければ一般的には契約可能です。

生涯のうちがんと診断される確率は男性が65.5%、女性が51.2%にまでのぼり、約2人に1人ががんに罹患する時代です。がんの完治とされる期間は「治療後5年間再発していないこと」とされているため長期戦になります。あくまで目安ですがステージⅠ・Ⅱの場合は約353万円、ステージⅢ・Ⅳの場合約467万円もの治療費がかかるとされていて、とても高額になります。その他にも食事に気を遣い、サプリメントや無添加などの健康食に切り替えるなどで食費が上がったり、日用品などの入院準備費、髪が抜た場合のウィッグ購入費、遠方の病院への交通費や宿泊費、家事・育児代行費など治療費以外にもかかる費用はたくさんあります。そんな中、闘病中に収入が減少してしまうなどのリスクもあります。

自分自身や家族ががんになってしまったときの生活状況を考えて、治療費や生活費になるべく困らないように保障内容を検討してみましょう。

がんの新たな治療法や薬の開発が進み、治療の選択肢が増えています。がんの3大治療法として外科治療(手術)、化学療法(抗がん剤治療)、放射線治療があります。その他にも先進医療、未承認薬を使用した自由診療、免疫療法などがありますが治療費はかなり高額になります。免疫療法などは1年間投与した場合、約2,000万円ほどの費用がかかるといわれています。公的医療保険制度の対象外となりますので自己負担額は全額の10割になります。

まだがん保険に加入されていない方は検討してみてください。すでにがん保険に加入されている方も「がん保険に入っているから大丈夫!」ではなく、日々進化する高額で新しい治療に備えるため、定期的な保障内容の見直しをお勧めします。

がんと診断されたときに受け取れる一時金や該当するがん治療を受けた際に毎月受け取れる一時金、その他にも先進医療などの充実したオプションがあります。

死亡、高度障害、がん、急性心筋梗塞、脳卒中のときに一時金を受け取れます。保険期間は更新型、前期型、終身型など選ぶことができます。

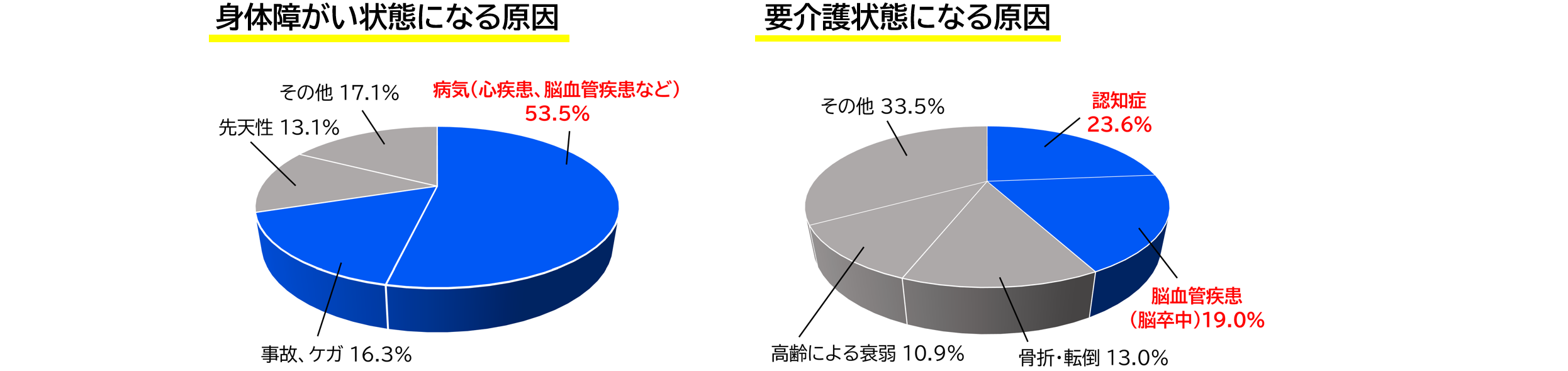

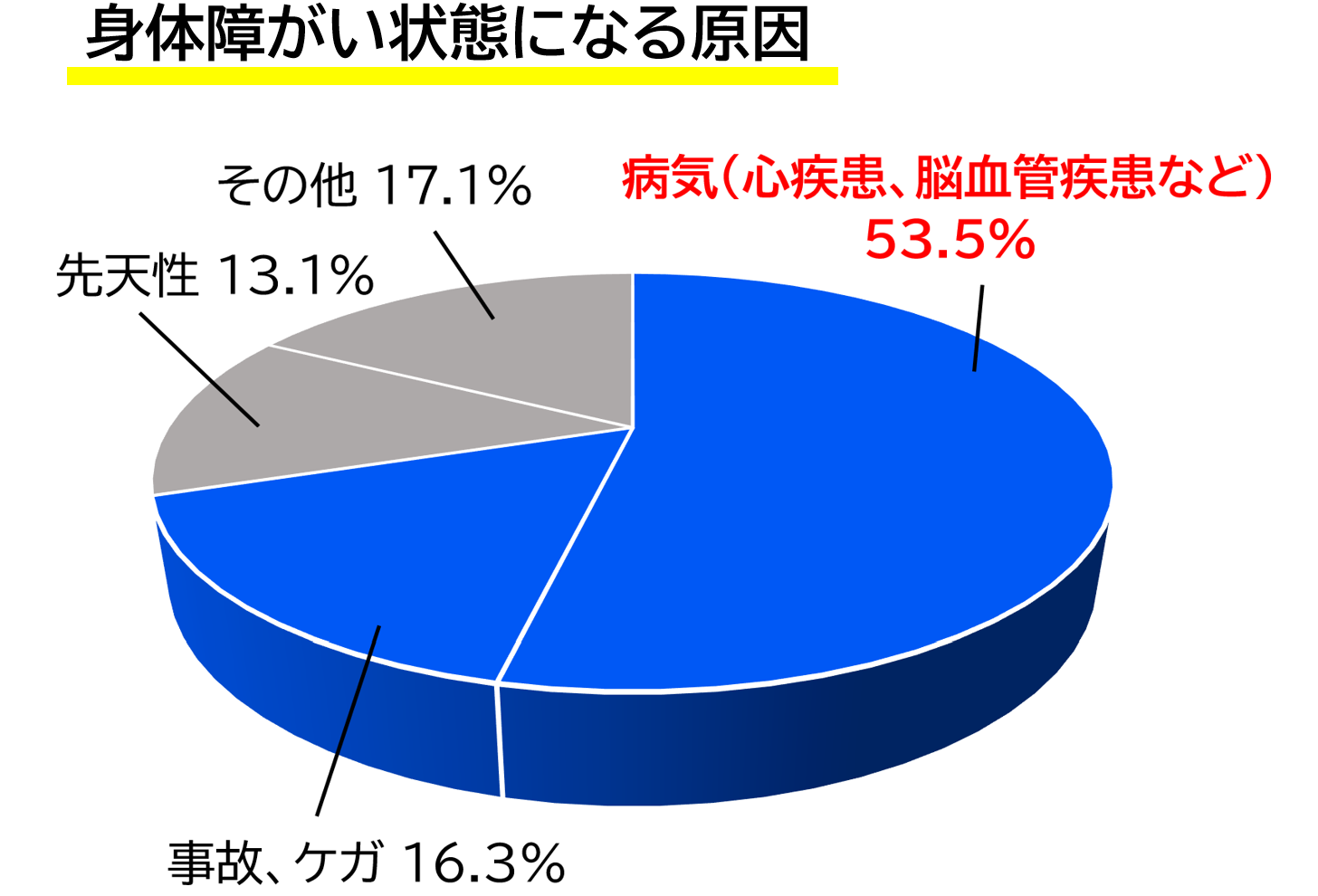

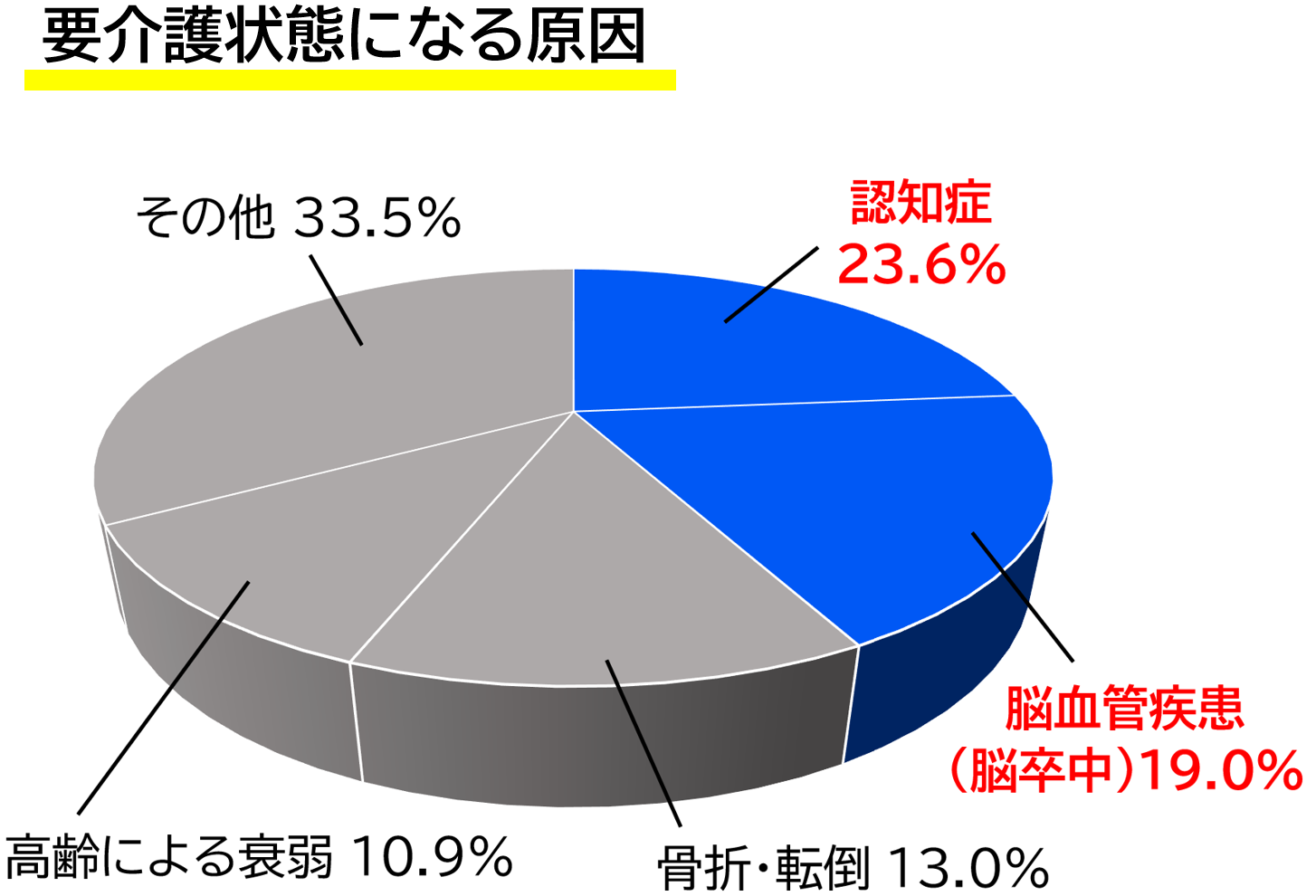

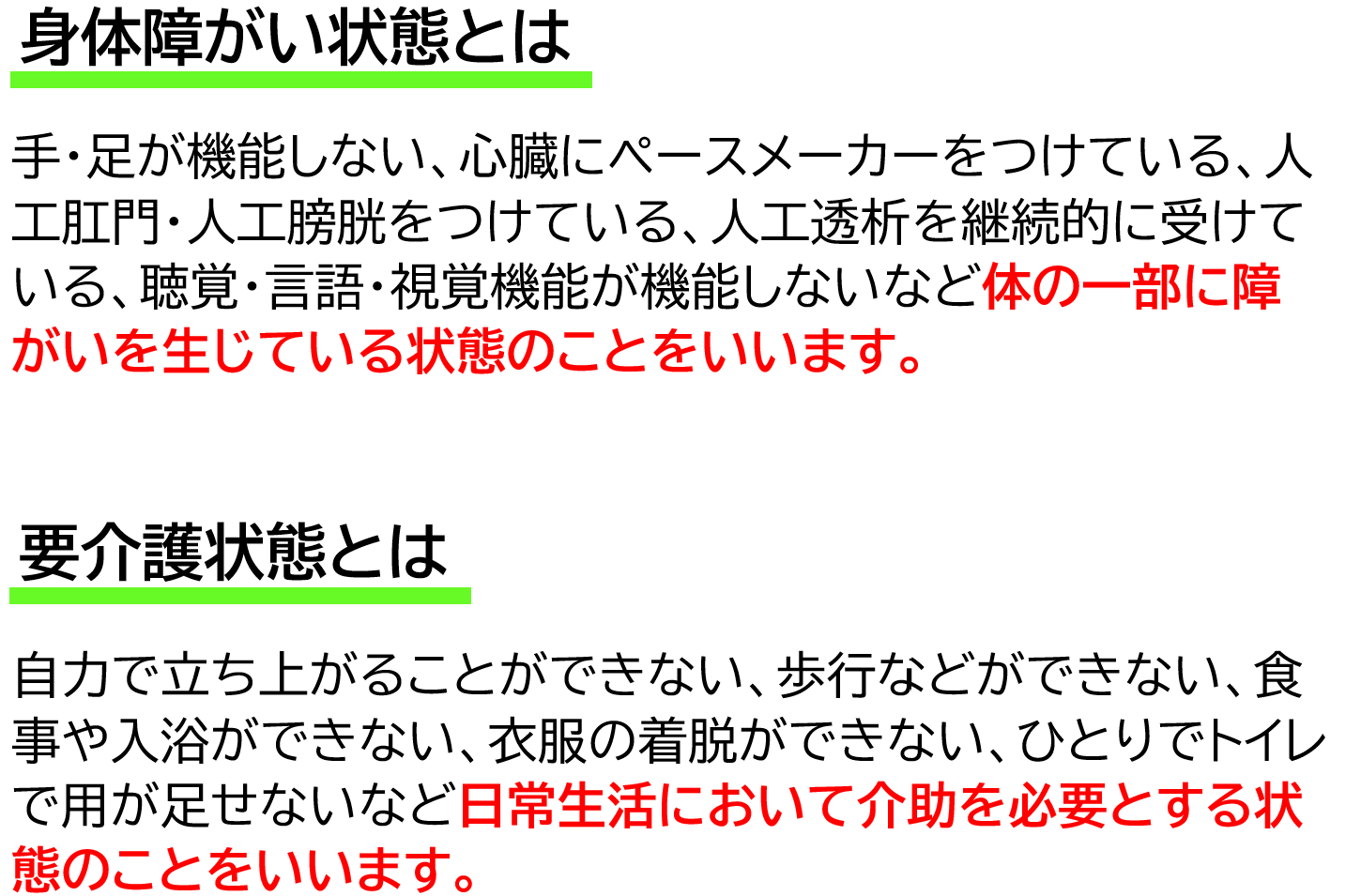

身体障がい状態や要介護状態になると今までのように働くことは難しくなってきます。年齢にかかわらず、決して他人事ではありません。身体障害者手帳や公的介護保険制度、障害年金制度、傷病手当金などの公的保険制度などがありますが、対象になったとしても今までの収入や生活をすべて補えるとは限りません。生命保険の収入保障保険や、資産形成効果が高い保険で積み立てておくなどの自助努力も検討しましょう。

高度障害状態、身体障がい状態、要介護状態になったときに、保険期間満了まで毎月一定の保険金を受け取ることができます。払込免除特約も選択できます。

保険料を一時金で納める終身保険です。もちろん保障は一生涯です。一時金で預けた保険料は複利で着実に増やします。

要介護1以上や保険会社所定の生活介護状態が180日以上継続しているときに受け取れる介護一時金や毎月一定の保険金を受け取る年金形式の介護保険があります。住宅リフォームや介護用ベッドの購入などには一時金がお勧めです。介護用品をレンタルする場合などは年金形式がお勧めです。

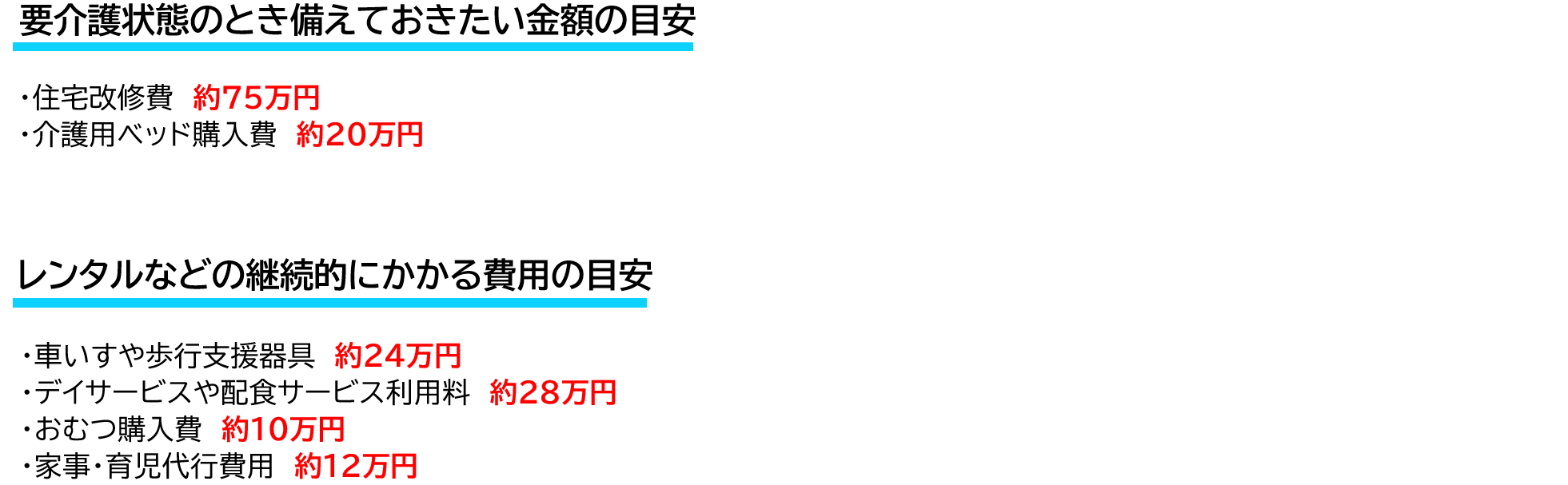

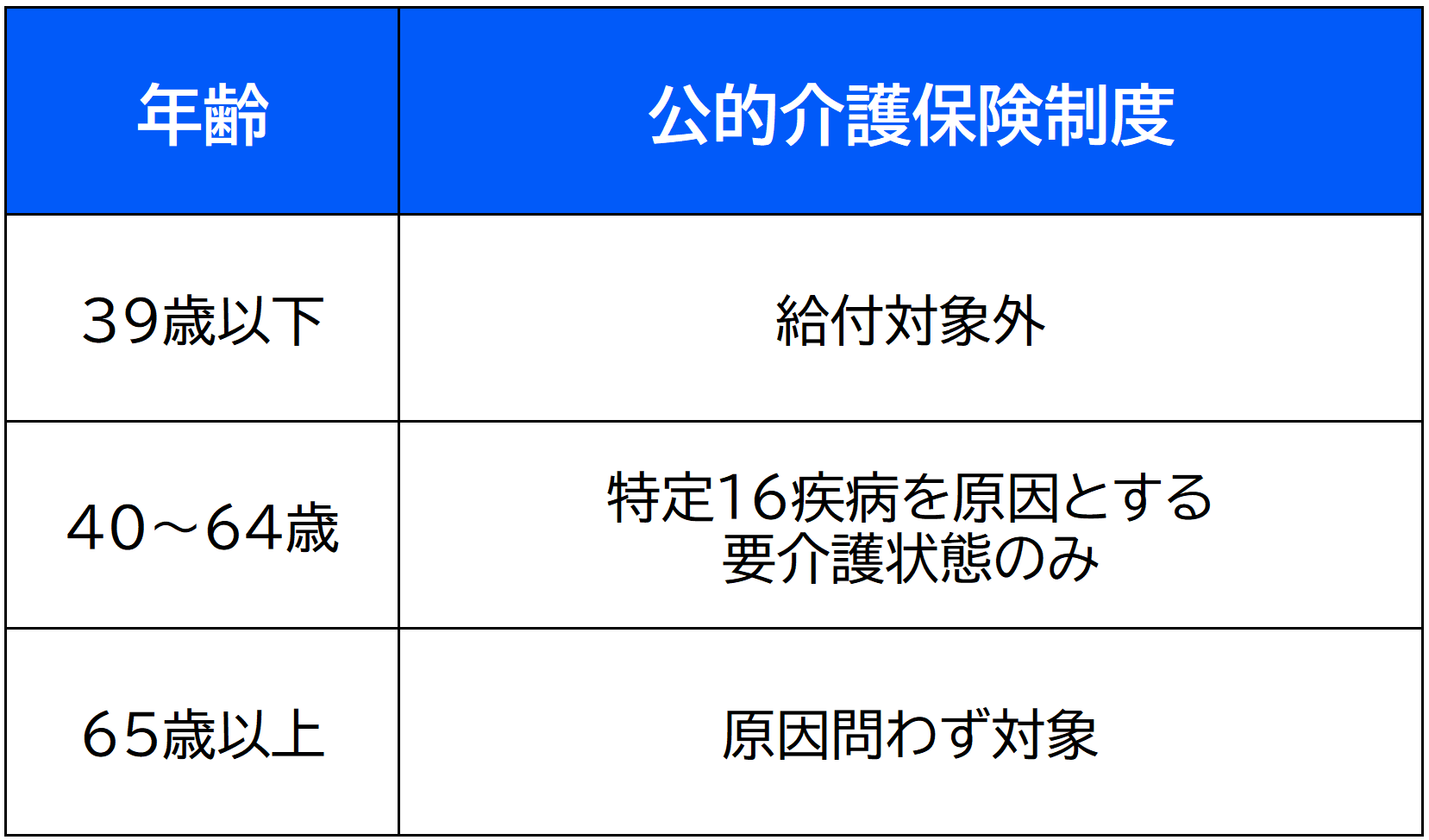

要介護状態に備えておきたい金額の目安は年間約100万円、継続的にかかる費用は年間約150万円かかるといわれています。また、公的介護保険と生命保険会社の介護保険には違いがあります。公的介護保険の給付は、要介護認定を受けた利用者が、所得に応じてかかった費用の1~3割の利用料を支払うことで介護サービスそのものが給付される「現物給付」です。一方、生命保険会社の介護保険は「現金給付」です。保険契約に定める所定の要介護状態に該当すると、契約時に定めた保険金を受け取れます。公的介護保険は40歳から給付が可能ですが、生命保険会社の介護保険は、40歳未満でも契約することができます。※何歳から介護保険を契約できるかは、生命保険会社によって異なります。

要介護1以上や保険会社所定の生活介護状態が180日以上継続しているときに一時金が受け取れます。保障は一生涯で85歳までご加入いただけます。

高度障害状態、身体障がい状態、要介護状態になったときに、保険期間満了まで毎月一定の保険金を受け取ることができます。払込免除特約も選択できます。

学資保険は子供の教育資金を貯める目的のために加入しますが、「学資保険」という保険ではなくても別の保険で積立てをすることはできます。終身保険がお勧めですが、その場合の契約形態は

契約者:親( パパ or ママ )

被保険者:親( パパ or ママ )

受取人:子供

こちらがベストと考えます。理由は子育て中にパパやママに万一のことがあった際に、保険金の受取人を子供に指定しているため、子供に教育資金などを受け継いでもらうことができます。※学資保険は基本的に被保険者は子供になります。自分の子供が学資保険に入れない年齢になってしまったからといって、あきらめる必要はありません。現在の生活費とのバランスをみて、子供のために積立てられる金額を考えてみましょう。

子供の医療費に対して、医療福祉費助成制度(マル福)があります。すべての都道府県・市区町村で独自の助成が行われています。「医療費」として考えるのであれば、マル福もあるので子供に医療保険は不必要かと思いますが、医療保険に加入しておくことに越したことはないでしょう。なぜなら、医療保険を加入するときには年齢問わず、必ず体の健康状態を告知する診査があります。例え子供であっても、いつ病気になるかはわかりませんし、大人になっていざ医療保険に入ろう!と本人が思い立っても診査が通らなければ加入することはできません。子供のうちに医療保険に加入するメリットは保険料が割安なことです。一生涯の終身医療保険に加入した場合、その子が何歳になっても保険料は変わりません。

保険に加入すときに、商品によって保険会社は保険の対象者の健康状態を確認(診査)します。診査には各保険会社ごとの基準が存在します。障害については症状や程度が人によって大きく異なるため、加入できるかできないかは一概には言えません。

妊娠中に加入できる保険は学資保険の出生前加入なります。出生前加入とは、母子ともに健康で妊娠経過に問題がなければ出産前でも加入できるという制度です。保険会社によりますが、一般的には出産予定の140日前から学資保険に加入できます。また、考えたくはないですが、以前当社でお客さまから質問があったので念のため記載します。万一流産や死産となった場合、保険の契約は無効となり、それまでに払った保険料も全額戻ってきます。

死亡保障が一生涯続く保険で、保険料も加入当初から手続きをしない限り一定です。被保険者に万一のことがあった場合、契約者が指定した受取人が死亡保険金を受け取ることができる保険です。

保険料を一時金で納める終身保険です。もちろん保障は一生涯です。一時金で預けた保険料は複利で着実に増やします。

教育資金を計画的に準備できます。契約者が保険料払込期間中に亡くなられた場合、保険料の払込みはいりませんが、保障内容は継続します。

入院・手術の保障はもちろんのこと、その他のオプション(特約)がたくさんあります。お客さまに合わせたプランが作れます。保障は一生涯で加入時のまま保険料はかわりません。

公的年金受給額試算ツールです!

「ねんきん定期便」を撮影するだけで、

簡単に将来もらえる公的年金の試算ができます!

※SOMPOひまわり生命が提供するサービスです。

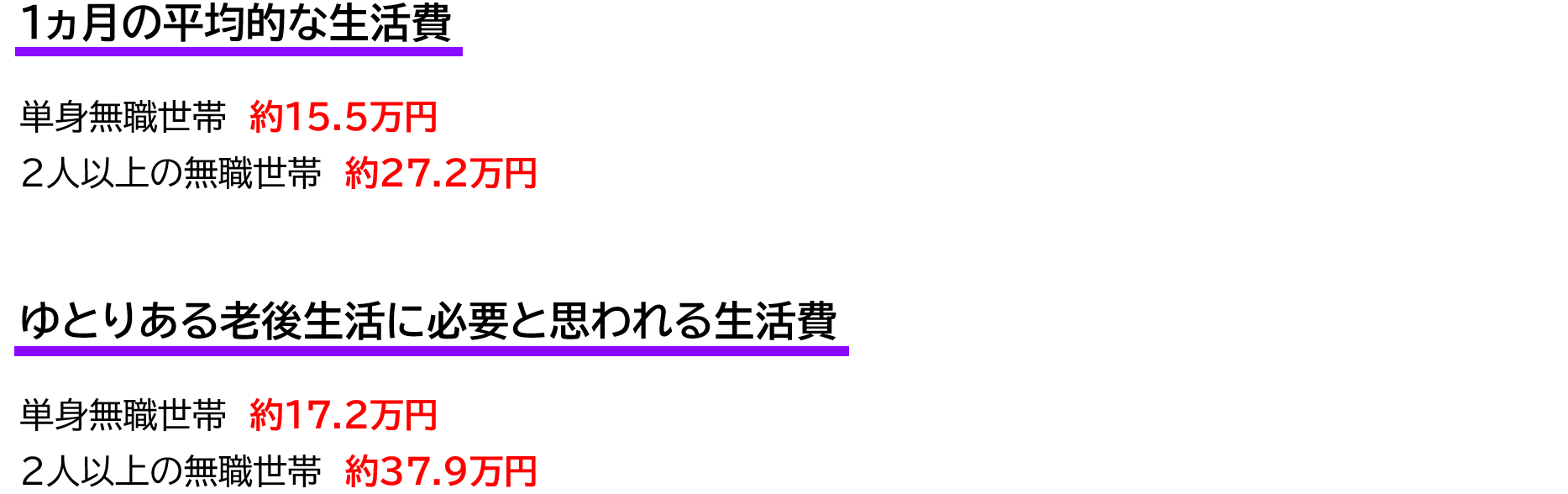

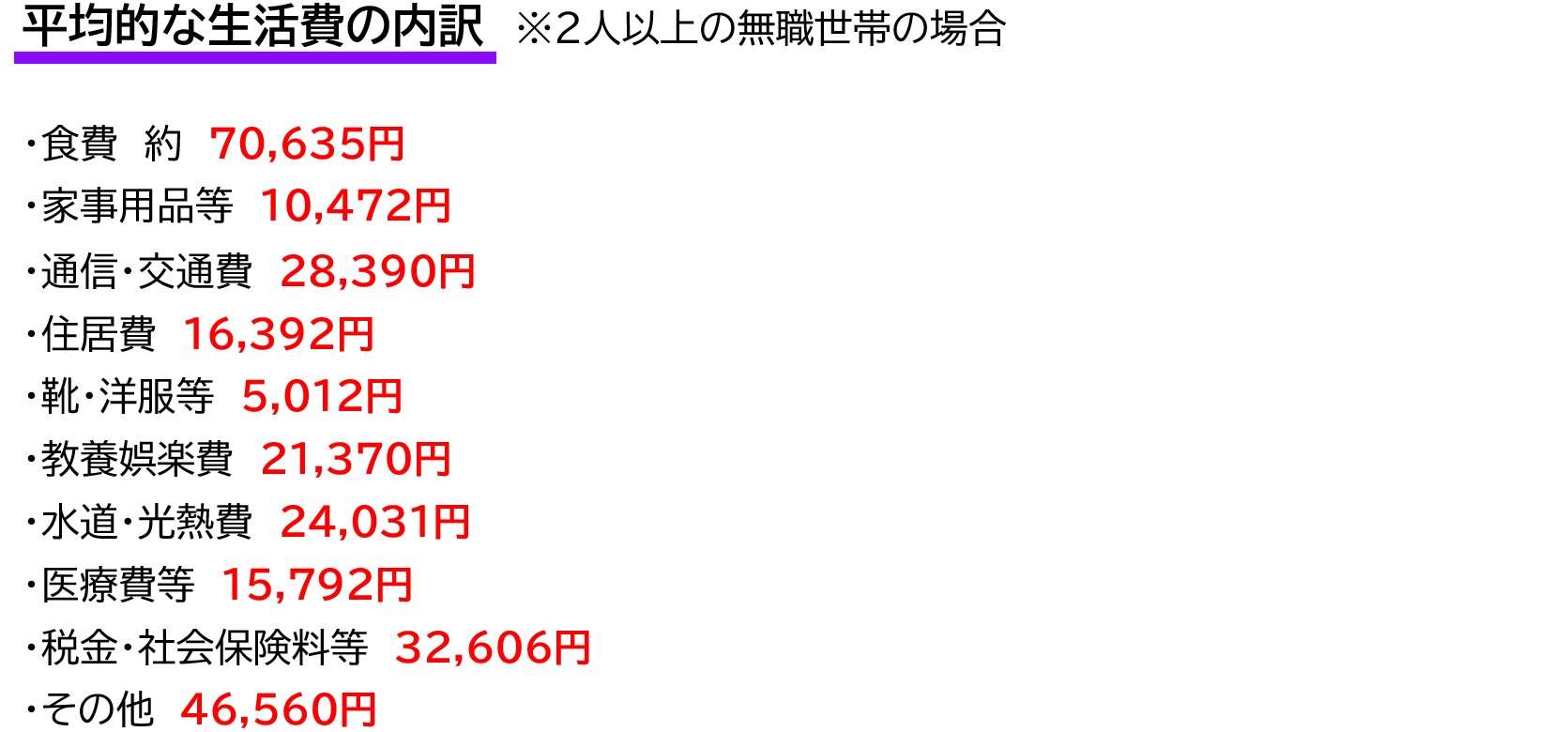

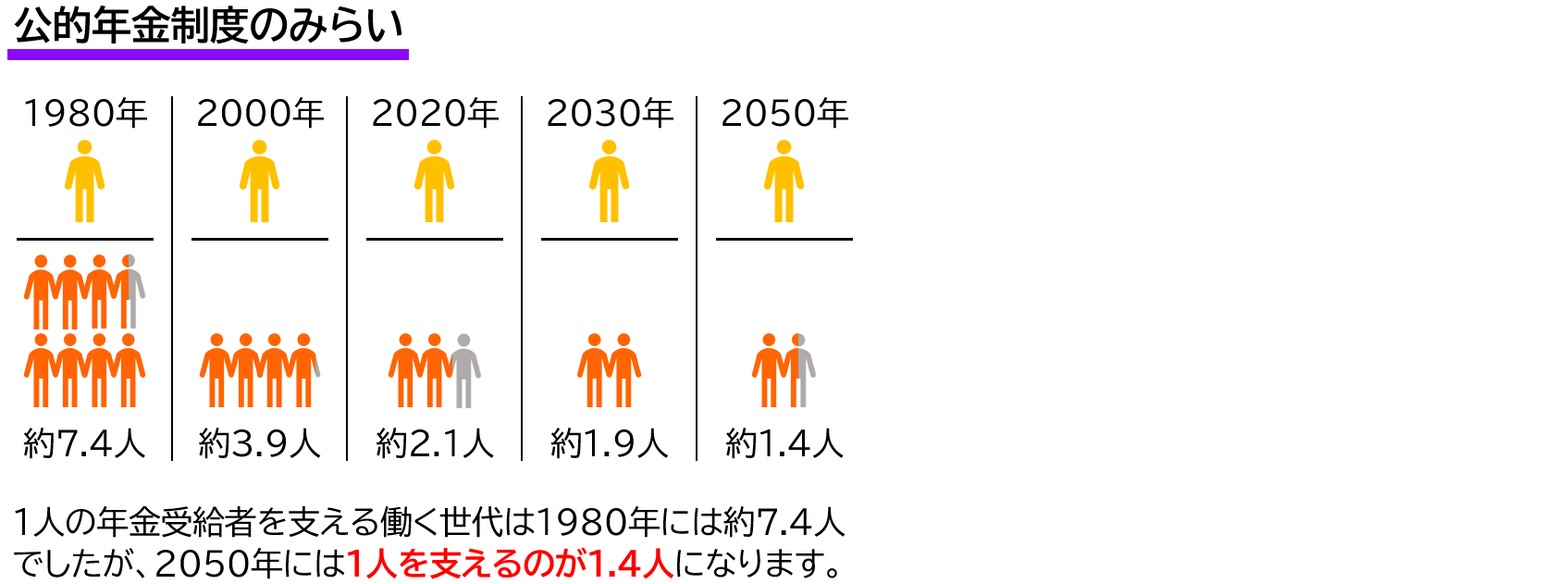

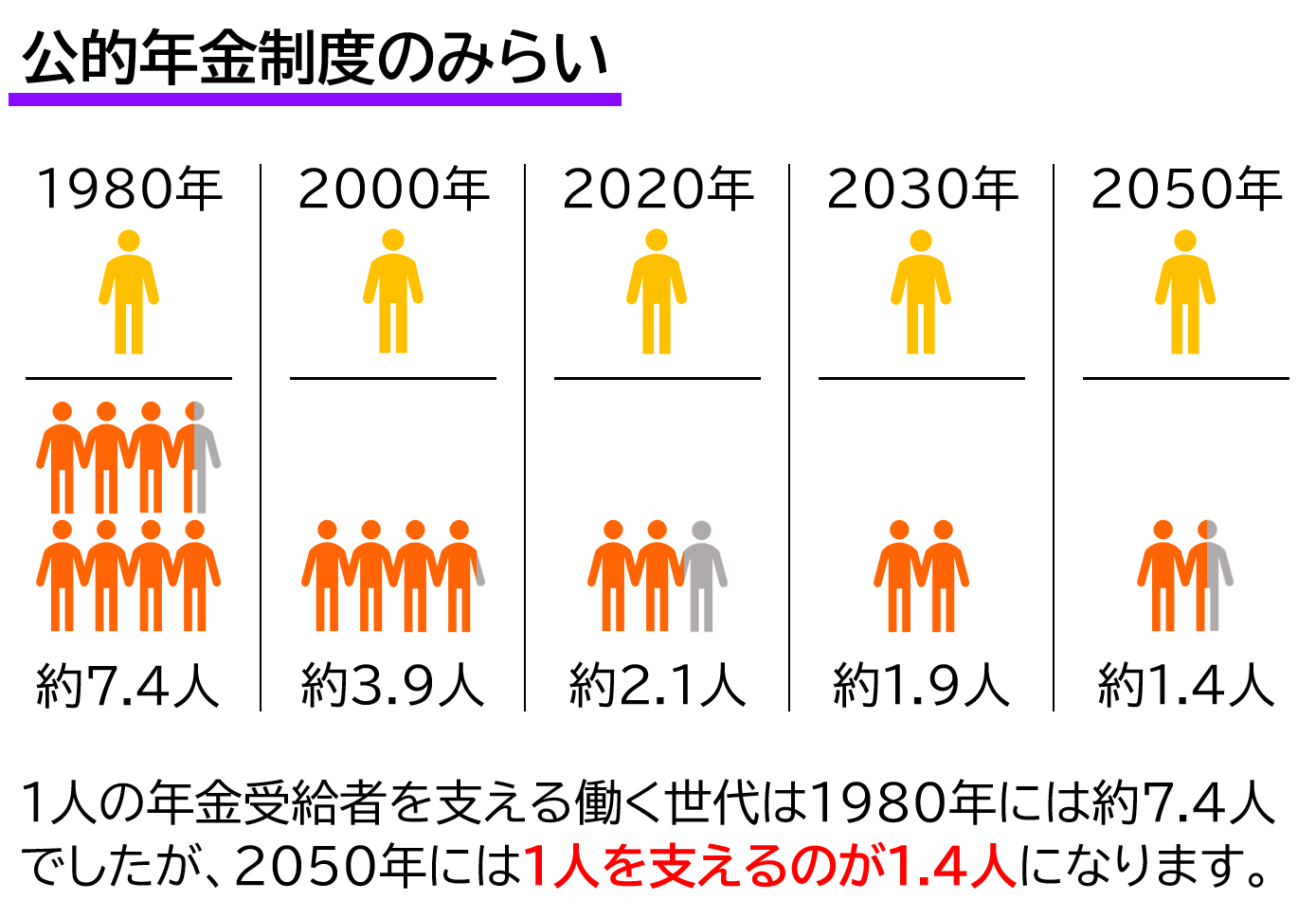

公的年金制度は自分が支払った保険料を老後に受け取るのではなく、その時点の高齢者に年金として支払われます。今後、少子高齢化などが原因で公的年金制度の給付が調節される可能性があります。将来自分やご家族が受け取る年金は自助努力で備えることも検討してください。

預貯金や会社から受け取る退職金などはございますか?一時払商品に現金資産を預けていただくことによって、平準払いの年金保険よりも早めのリターンが期待できます。

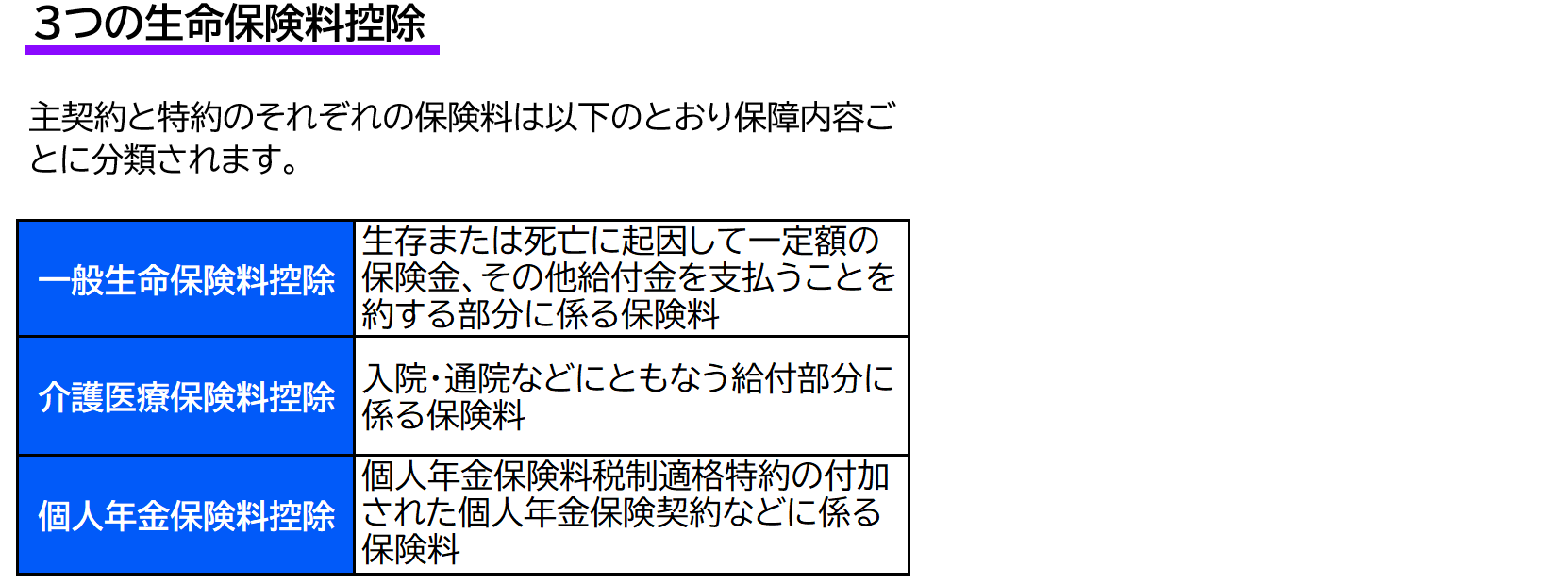

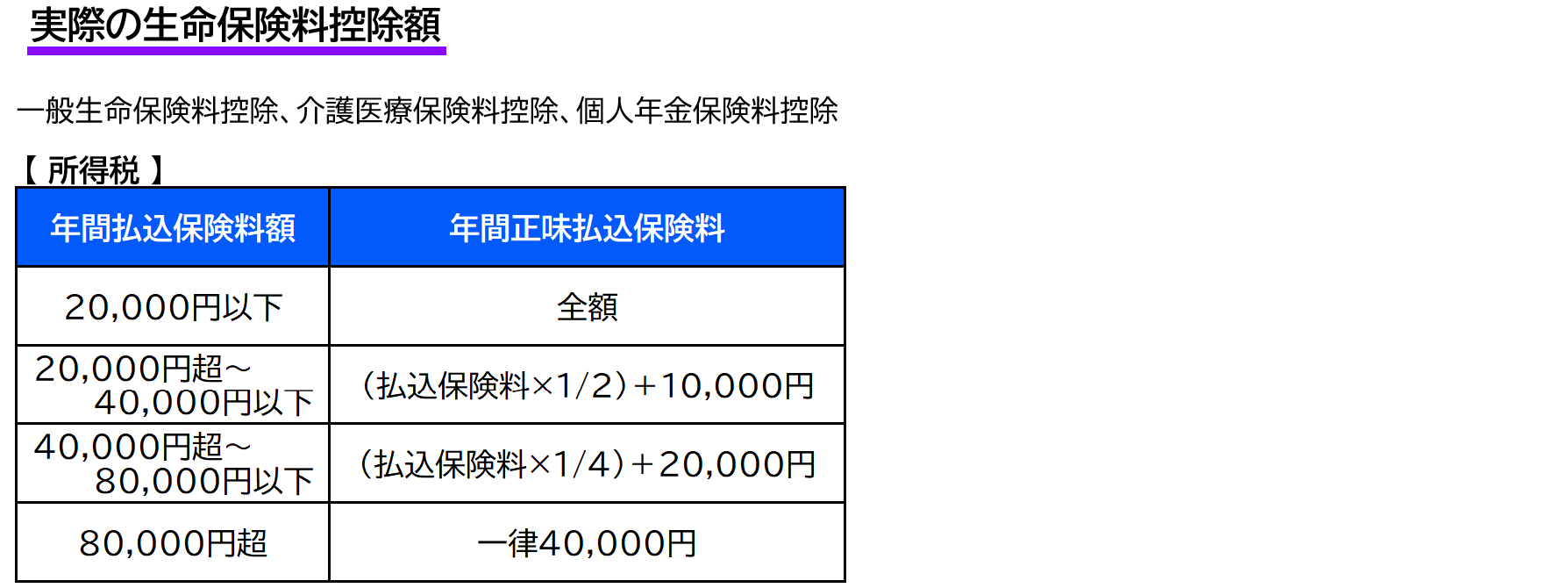

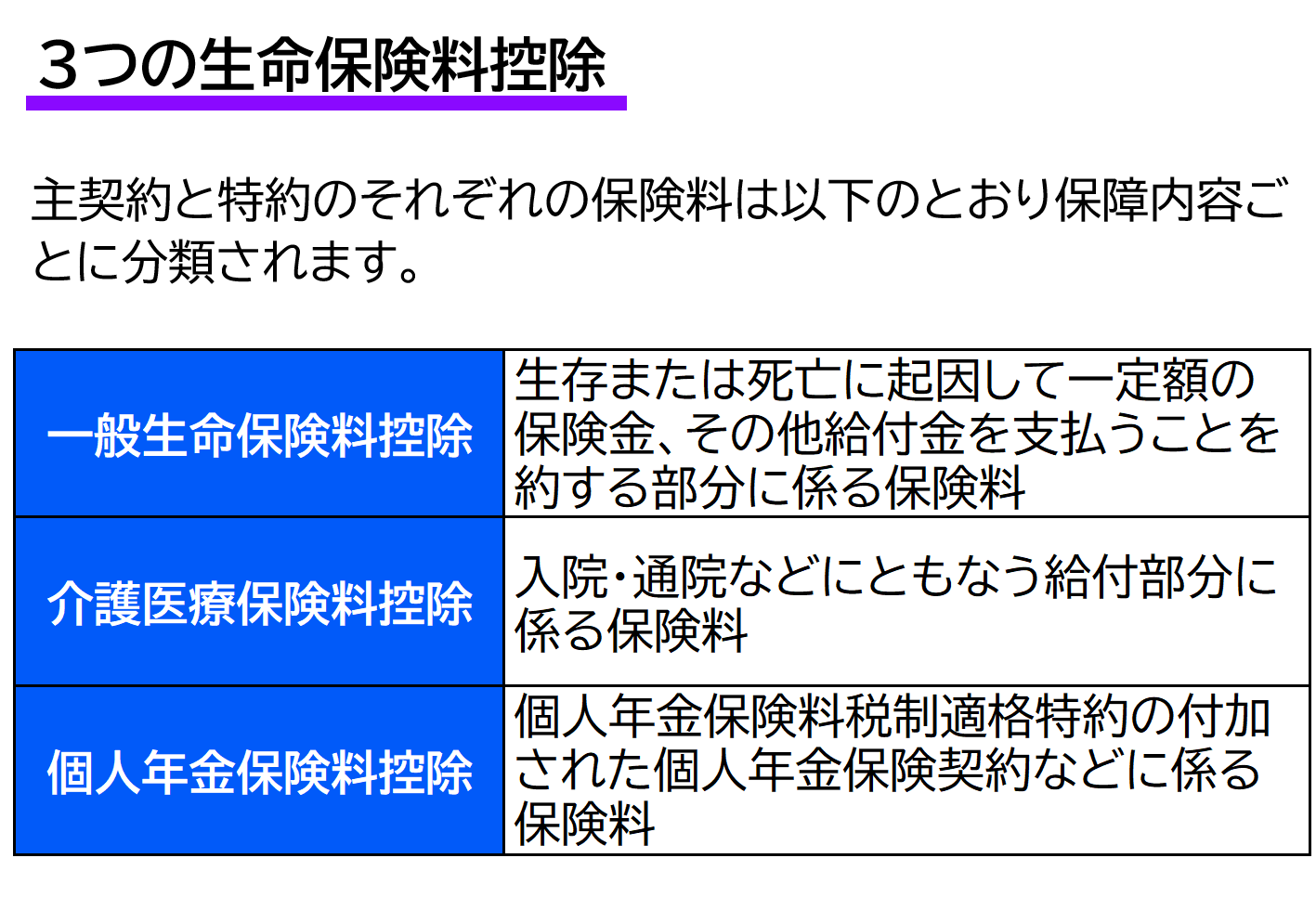

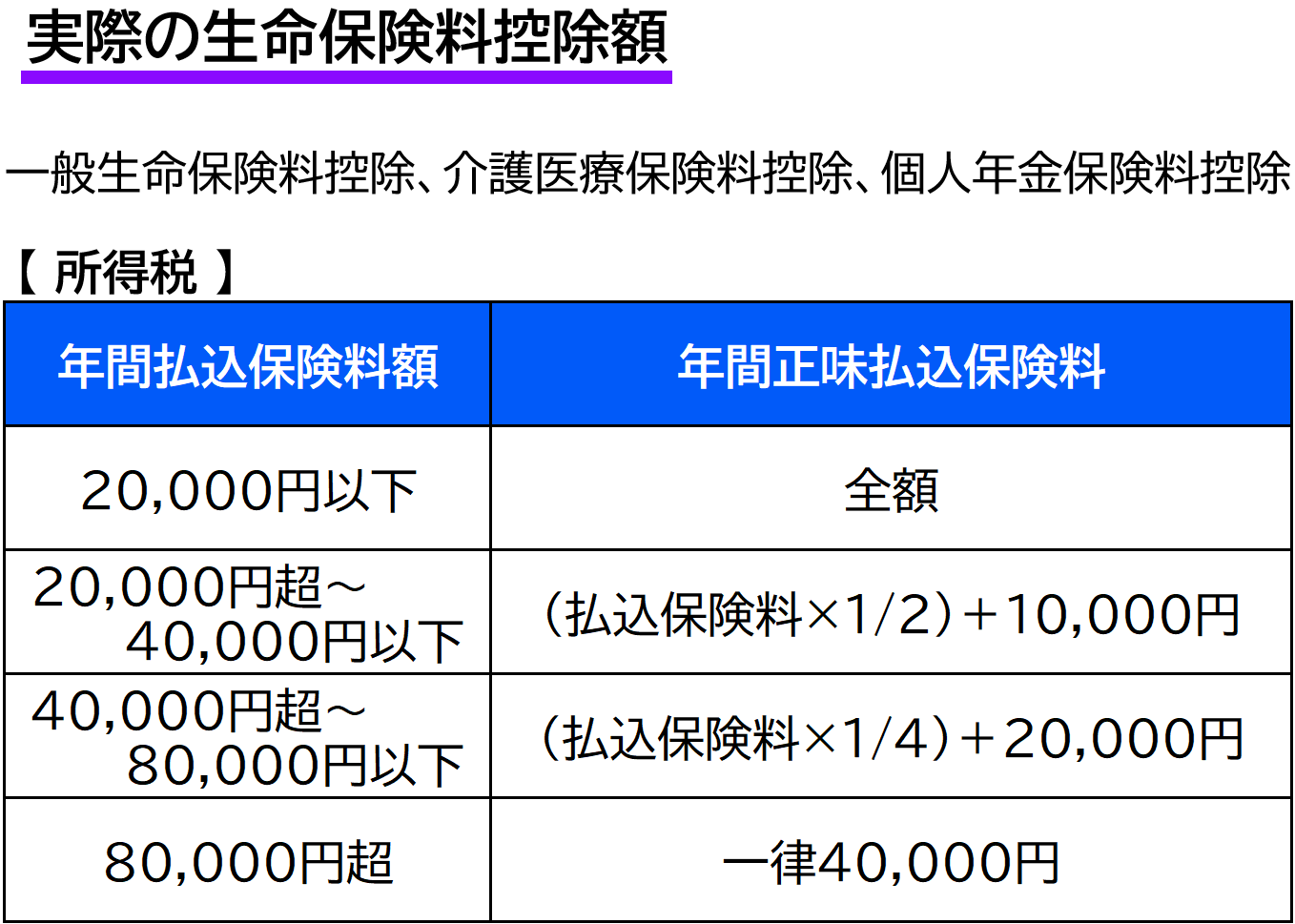

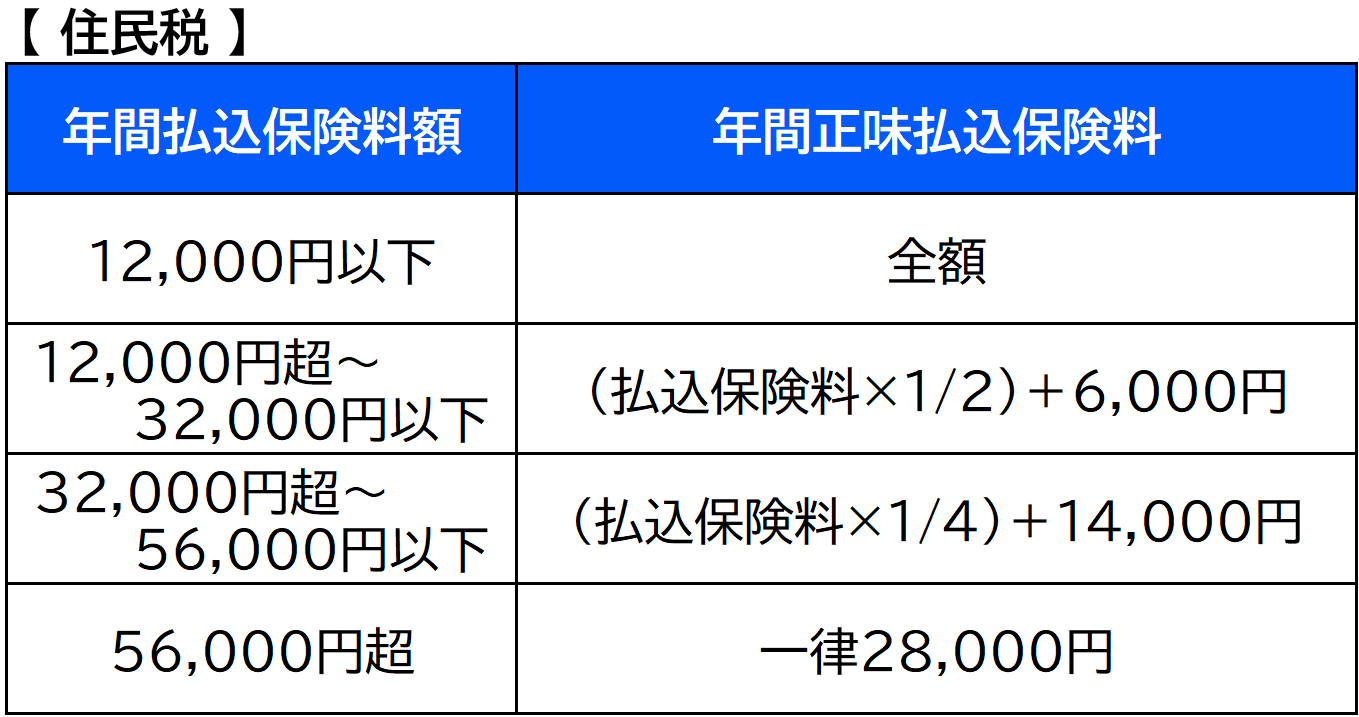

毎月お支払いいただく保険料は円になりますが、米ドルや豪ドルなどの外国の通貨に換算し、外貨の高い金利で積立てます。トンチン性を活かして、年金原資をさらに増やす工夫もあります。外貨で資産を所有することで日本円の価値が下がっても影響を受けにくくなります。日本円が高くなった場合(円高)、日本円に戻す際に損をしてしまうケースもあります。個人年金保険料控除か一般生命保険料控除を受けることができます。

保険料を一時金で納める終身保険です。もちろん保障は一生涯です。一時金で預けた保険料は複利で着実に増やします。

毎月の保険料を投資信託を投資対象とする特別勘定で運用します。特別勘定は、国内外の株式や債券等を投資対象とするものを数種類そろえ、自由に組み合わせて選ぶことができます。

保険料は円で支払い、受給時も円で受け取ります。保険料を払い込んで積み立てることで、計画的に老後の年金資金を準備することができます。個人年金保険料控除か一般生命保険料控除を受けることができます。

あなたに万一のことがあった際に、支出に対する収入の収支(差額)が備えておきたい必要保障額になります。子供が独り立ちするまでの生活費や住居費、教育費や葬儀費用、緊急予備資金など今後を見据えて準備しておく必要があります。

遺されたご家族には「遺族年金」が支払われます。夫と生計維持関係にあった年収850万円未満の妻が対象となります。ただ、原則として18歳までの子供がいる場合に支払われる「遺族基礎年金」は子供が18歳になると受け取れなくなります。大学進学など、18歳以上でも教育費が必要な場合には厳しい状況になるかもしれません。遺族年金以外に備えておきたい必要保障額を準備しておきましょう。

大きな保障を割安な保険料で確保することができます。保障が必要な保険期間を自分で選ぶことができます。

死亡、高度障害状態になったときに、保険期間満了まで受取人が毎月一定の保険金を受け取ることができます。払込免除特約も選択できます。

もしも毎月の出費(月々支払う保険料)が気になるのであれば、保険料を一時払い(1回払い)で納める方法があります。お手持ちの現金資産が100万円以上あれば、一時払終身保険で一括で預けることができ、死亡保障も確保できます。また、銀行口座に現預金を預けたまま、口座名義人に万一のことが起こると、現預金は遺産分割の対象となり、遺族に決まった割合で分配されることになります。保険に預けておくと、自分で指定した受取人が保険金として受け取るため、お手続きがとてもスムーズです。

人生最後のライフイベントとなる葬儀。葬儀費用は、形式や地域、規模などによってまちまちです。

あくまでも参考になりますが、平均額は

葬儀一式費用平均:111.9万円

寺院への費用が平均:42.5万円

通夜からの飲食接待費平均:12.2万円

葬儀費用合計:平均161.9万円

になります。葬儀費用と考えるのであれば、200万~300万円の死亡保障で、終身保険などへの加入をお勧めします。

死亡保障が一生涯続く保険で、保険料も加入当初から手続きをしない限り一定です。被保険者に万一のことがあった場合、契約者が指定した受取人が死亡保険金を受け取ることができる保険です。

保険料を一時金で納める終身保険です。もちろん保障は一生涯です。一時金で預けた保険料は複利で着実に増やします。

大きな保障を割安な保険料で確保することができます。保障が必要な保険期間を自分で選ぶことができます。保険期間は最大90歳まで選択することができます。※保険期間は保険会社により異なります。

株式会社アスリード総合保険事務所

お電話 平日 9:00~18:00

土日祝 9:00~21:00

HPからの無料相談予約 365日24時間受付可能